金コラム

2026年3月23日(月)更新

米メジャーSQも終わり換金終了は買い方針

石塚行雄(岡地アナリスト)

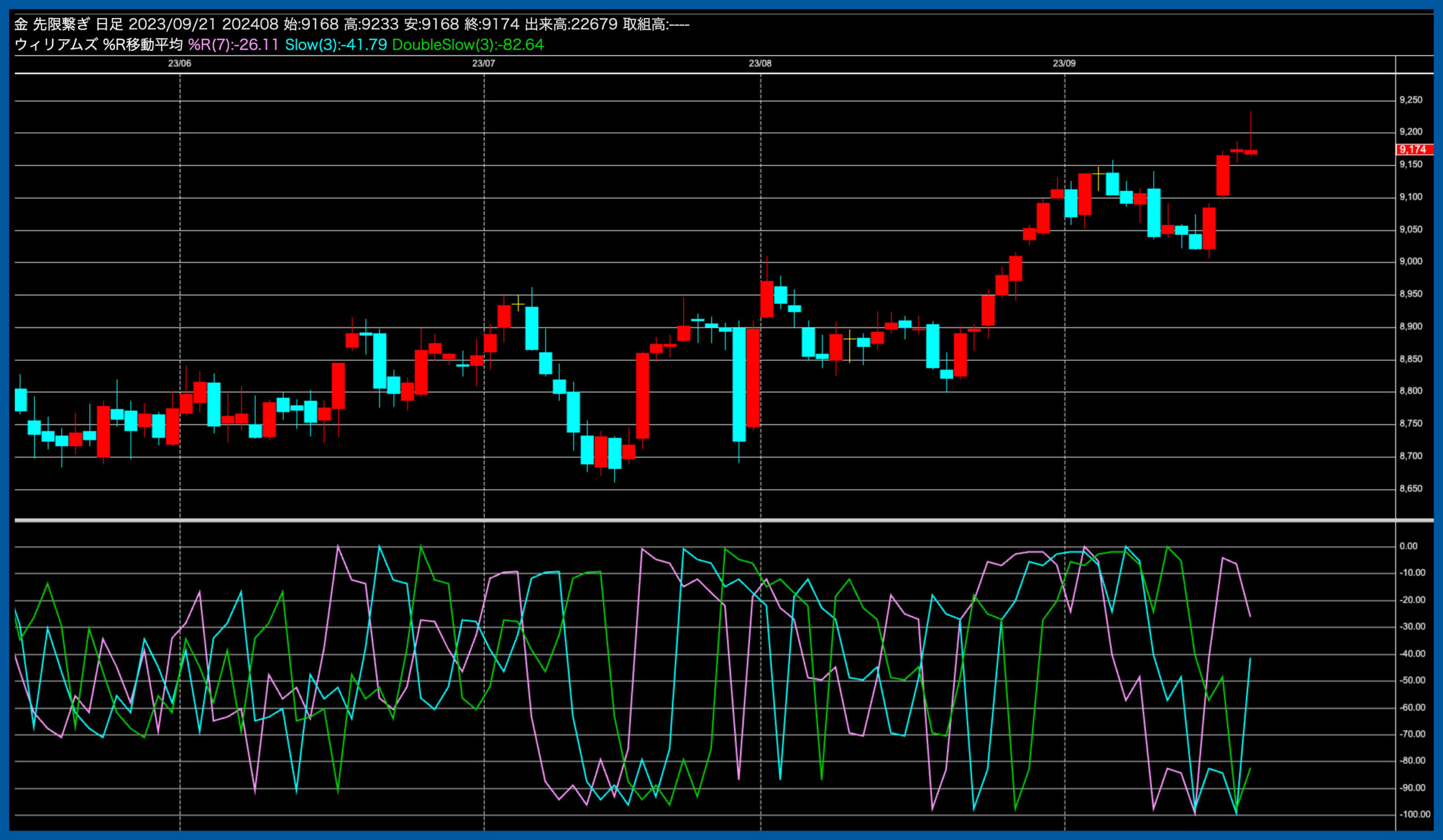

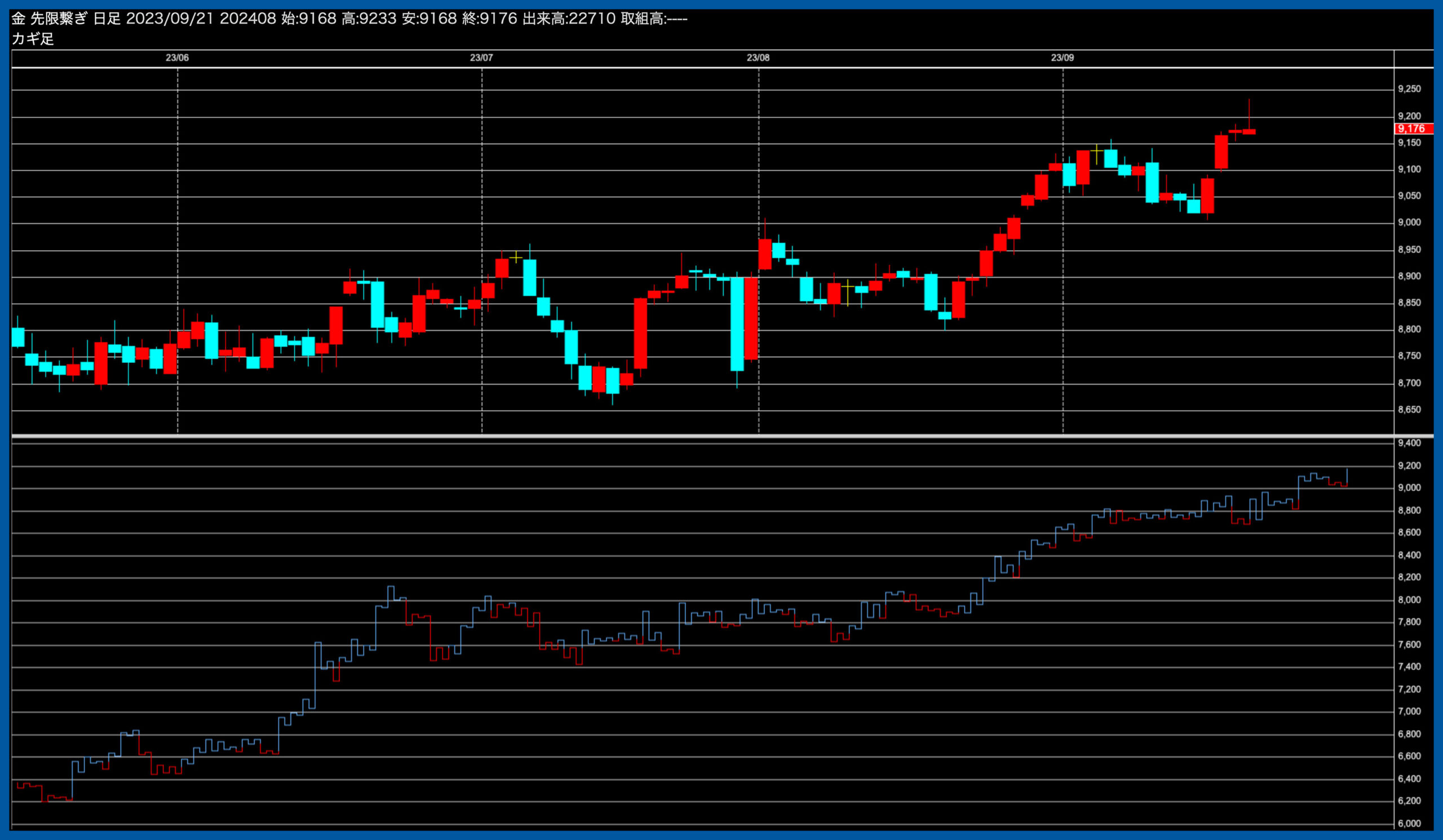

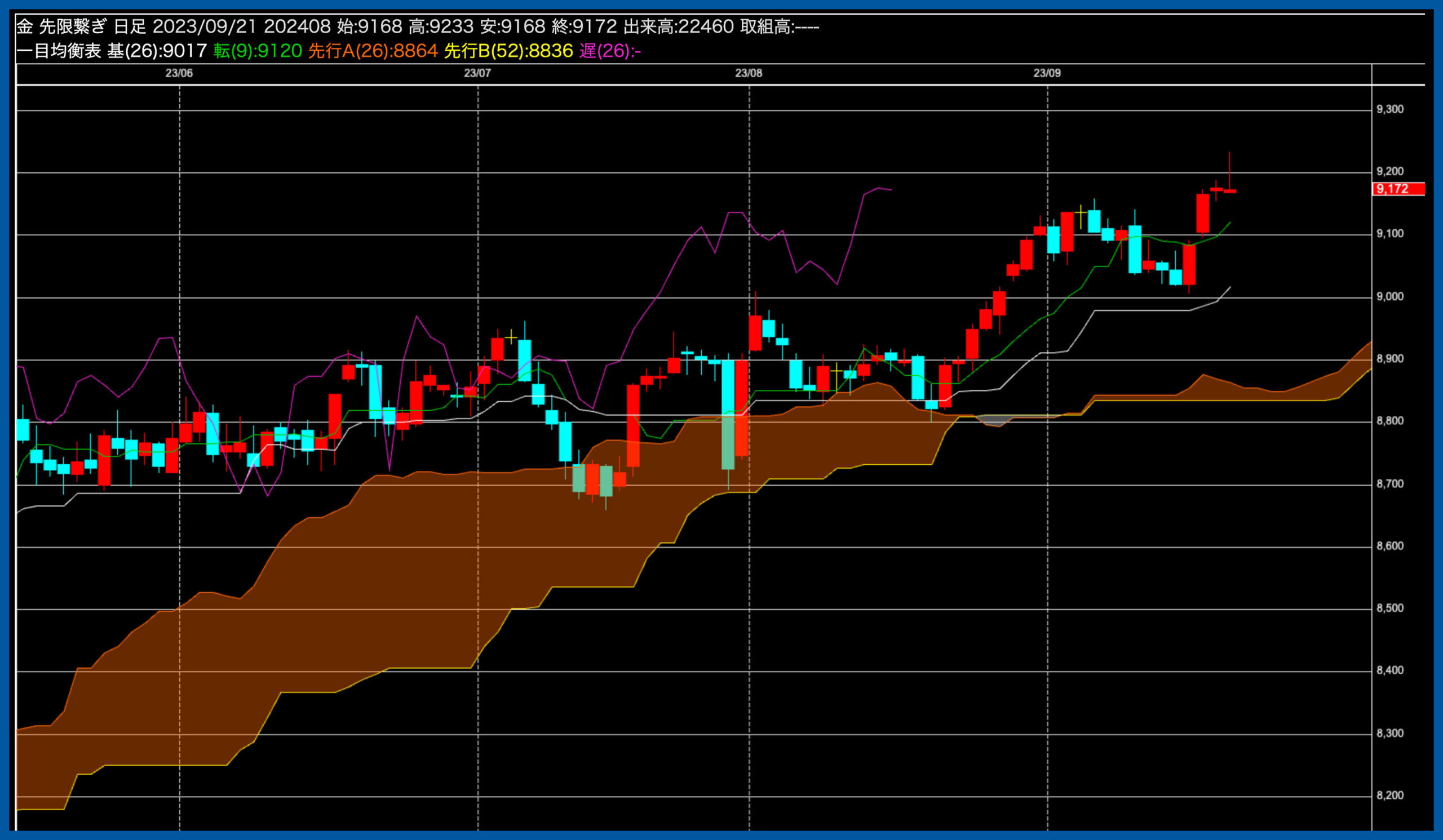

国内金 週足

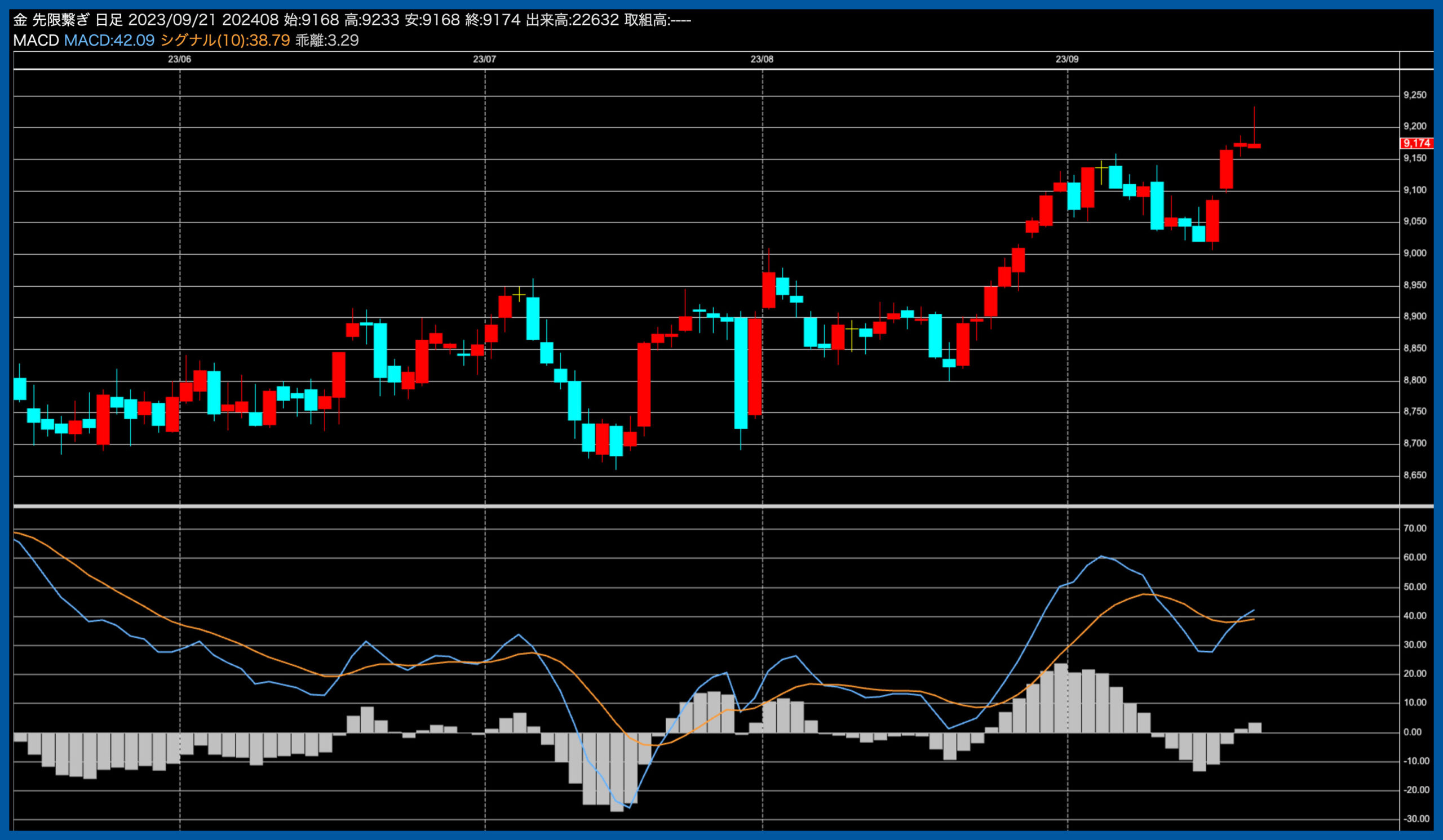

NY金 日足(RSレジスタンスサポート)

前回号から原油高によるインフレ懸念による買いとインフレ圧力による利下げ見送り・利上げ議論の売りによる綱引きな状態から株式市場の下落に伴う換金売りをこなすと真っ先に安全資産として買われてくるのが金とした。

戻りが出る場面もあったが結局は11日の27715円が高値となり、その後は大幅に失速して19日早朝のFOMCで”利下げを再開するにはインフレ鈍化の進展を確認する必要があり、特に関税によって押し上げられた財のインフレ減速が必要だ”とした。

この会見で年内利下げが1回に減少した事と利上げについても言及した事で20日祝日取引では安値23814円まで高値から約3900円失速しました。

ここで重要な事は金は”攻め”の資産ではなく、本来は「資産を守る(保険・ヘッジ)」の役割が強い資産である事が忘れられていると感じます。

イラン攻撃後に急落を経て、上昇一服から値動きが往来へシフトしていた理由はドル高です。イラン攻撃による原油高の影響で米国の利下げが遠のく=ドル高。有事の金ではなく、有事のドル=ドル高。このドル高で換金・調整されているのは、あくまでも”攻めの金”の投資マネーの部分です。

公的セクター部門ではドル依存リスクの分散・外貨準備の多様化で国の資産を守る。基本はインフレヘッジの保険に金というのが”資産を守る”本来の役割となります。原油の乱高下の波は直接のガソリンは当たり前にしてもあらゆる分野に物価高騰・インフレに繋がる事を考えるとドル高の理由がFOMCで明確になった事で材料出尽くしとなってくれば買い提案と考えます。