白金コラム

2025年9月16日(火)更新

WPIC第2四半期PGM需給報告を受けて

田栗満 (岡地アナリスト、日経CNBC出演、週刊エコノミスト寄稿)

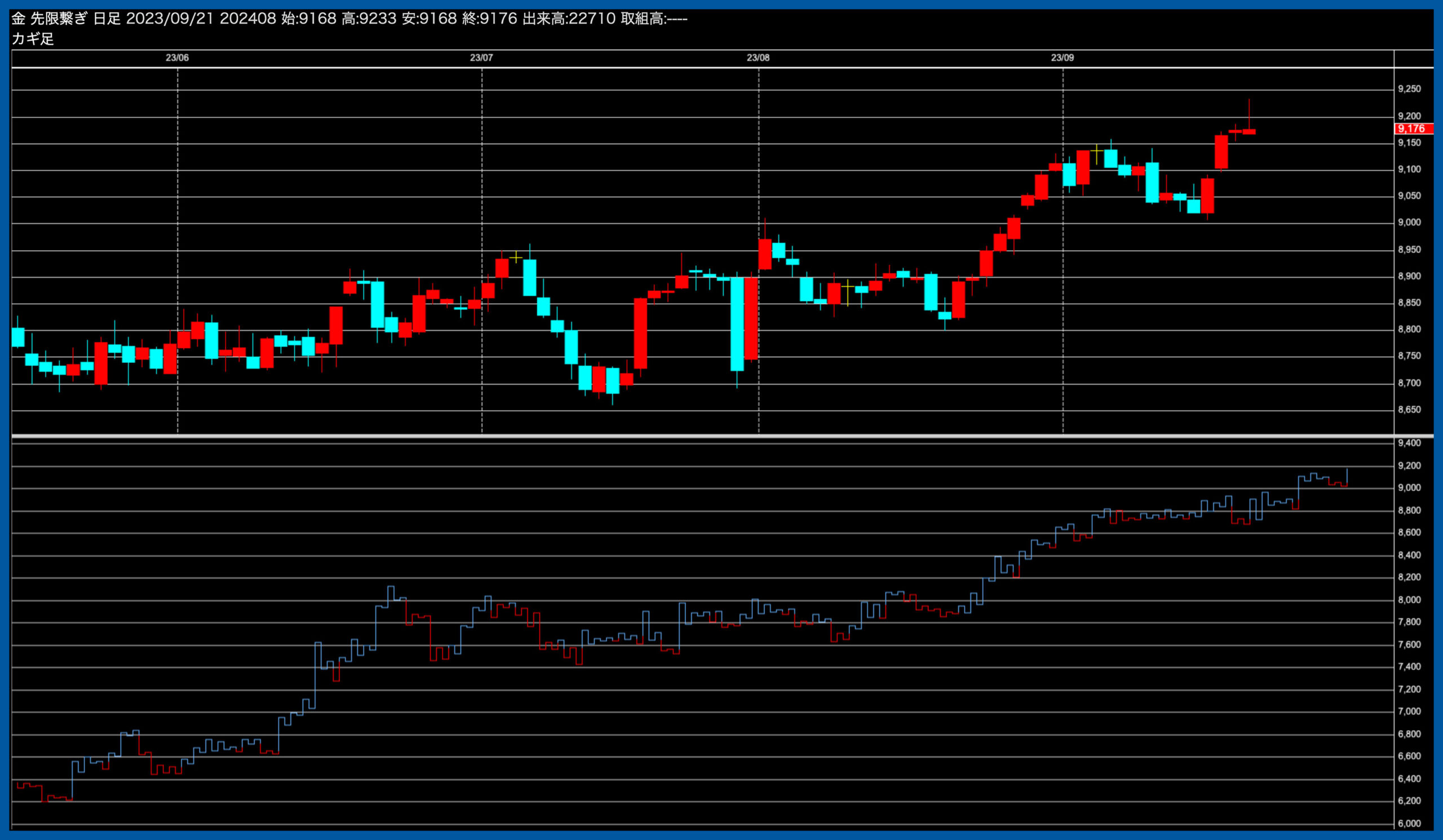

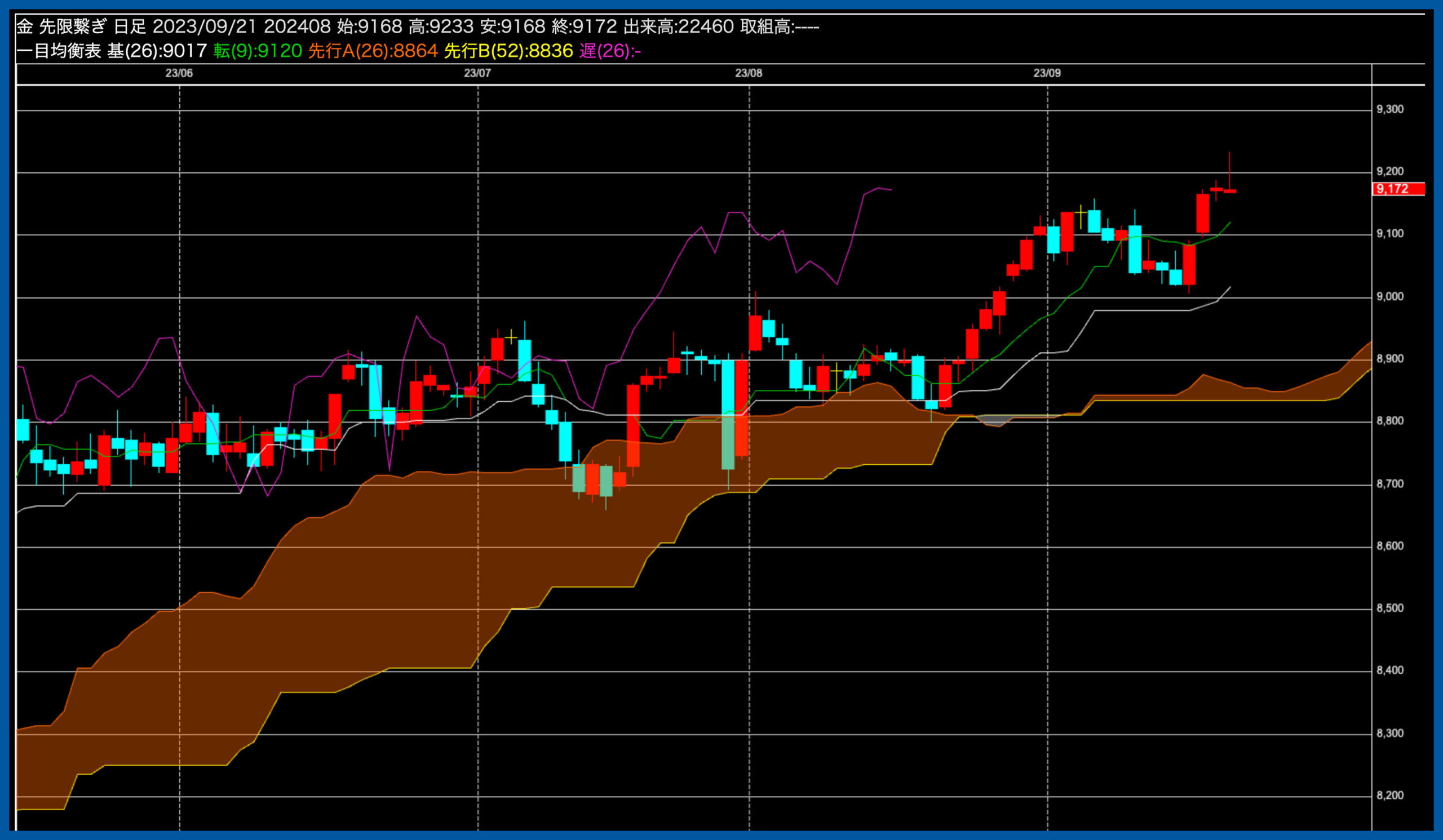

国内白金 週足

WPIC第2四半期PGM需給報告では、2025年の総供給量は鉱山供給量が6%減少する5年ぶりの低水準が見込まれ3%減の217.8トンと予測し、総需要は中国におけるプラチナ宝飾需要や投資需要が堅調であり244.1トンと予測し、2025年の需給バランス予測は26.3トンの供給不足とし、地上在庫は22%減少の92.3トンになると予測し、需要カバーの期間は4ヶ月半と予測している。

そのため報告では供給不足を再確認したが、第1四半期に比べ供給不足が4トン改善し、地上在庫も1ヶ月半の改善を示している

しかしWPICは「2024年12月以降、プラチナ市場の逼迫は顕著であり、極めて高いリースレートとロンドン店頭先物市場における逆ザヤはその象徴です。このような市場の逼迫は、第2四半期に始まった大幅な価格上昇にもかかわらず続いており、これが市場への金属の流入を促したものの、継続的な市場の供給不足に応えるためには、価格のさらなる上昇が必要であることを示しています。」と付け加えている。

特に金価格を主だった投資銀行が利下げに伴うFRBの金融緩和と米国ドル安、地政学的リスクを理由とし更なる高値を追う予想を発表しており、高値追いを続ける金価格の値動きに追随する傾向が見られるだけに、今週開催されるFOMCには注目される。

市場は既に年内2回の利下げを織り込み済みであり、パウエルFRB議長のハト派の発言が示されなかった場合の「知ったら仕舞」の値動きが起こった場合、一時的に白金価格も連動し、6000円へ向けた下値追いを示す可能性は否めない。

ただ記載した様に2025年のプラチナ相場は非常に回帰相場を続ける可能性が高く、出遅れた価格の見直しが続くだけに、外的な要因で一時的に下値を模索する値動きが起こった場合は、買い場の提供に思え、強気の対応が妥当に思える。